前回の記事では、投資の利益が非課税になる「NISA」について学びました。 今回は、同じく非課税の制度である iDeCo(イデコ) をテーマに解説していきます。

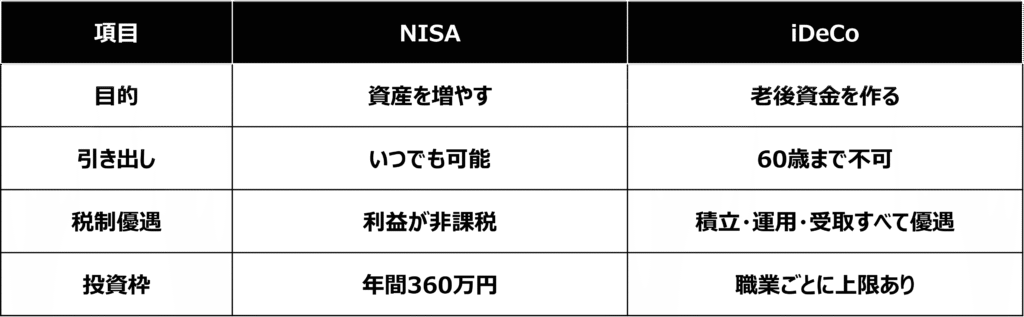

NISAが「資産を増やすための制度」だとすれば、 iDeCoは “老後のために積み立てる制度”。 どちらも資産形成に欠かせない仕組みですが、目的や使い方が大きく異なります。

iDeCoとは?

iDeCoとは 「個人型確定拠出年金」 のこと。 簡単に言うと、自分で積み立てて、自分で運用する“私的年金” です。

毎月一定額を積み立て、そのお金を投資信託などで運用し、 60歳以降に「年金」として受け取る仕組みになっています。

国の年金(国民年金・厚生年金)にプラスして、 自分で老後資金を準備するための制度 と考えるとわかりやすいです。

iDeCoの最大の魅力:3つの税制優遇

iDeCoが注目される理由は、なんといっても税金面のメリットが非常に大きい こと。 具体的には、次の3つの場面で優遇があります。

① 積み立て時:所得税・住民税が安くなる(全額所得控除)

iDeCoの掛金は 全額が所得控除の対象 になります。 つまり、税金の計算に使う「課税所得」が減るため、 毎年の税金が安くなる のです。

例: 年収400万円の会社員が毎月1万円(年間12万円)を積み立てる場合、 所得税+住民税で 約2〜3万円の節税効果 があります。

積み立てるだけで税金が安くなる制度は、他にはほとんどありません。

② 運用中:利益が非課税

通常の投資では、利益に約20%の税金がかかります。 しかしiDeCoでは、運用で増えた利益に 一切税金がかかりません。(これは前記事で紹介したNISAと同じですね!)

長期で積み立てるほど、非課税の効果は大きくなります。

③ 受け取り時:税金が軽減される(控除が使える)

iDeCoは受け取り時にも税制優遇があります。 ここがNISAとの大きな違いです。

さらに、iDeCoは 受け取り方を選べる のも特徴です。

iDeCoの受け取り方は3種類

60歳以降になったら、iDeCoで積み立てたお金を次の3つの方法から選んで受け取れます。

① 一時金として一括で受け取る(退職所得控除)

退職金のように まとめてドンと受け取る方法 です。 この場合は 退職所得控除 が使えるため、税金が大きく軽減されます。

退職金が少ない人や、自営業の人はこの方法が有利になることが多いです。

② 年金として毎月(または年数回)受け取る(公的年金控除)

こちらは 公的年金控除 が使えます。 毎月の生活費の足しにしたい人や、老後の収入を安定させたい人に向いています。

③ 一括+年金の併用

一部をまとめて受け取り、残りを年金として受け取る方法です。 まとまった資金と毎月の収入を両立できるため、 バランスの良い受け取り方として人気があります。

iDeCoの注意点

メリットが多いiDeCoですが、注意点もあります。

① 原則60歳まで引き出せない

iDeCoは「老後資金専用」の制度です。 途中でお金を引き出すことはできません。

そのため、 生活費として使う可能性があるお金はiDeCoに入れない という判断も大切です。

② 掛金の上限が職業によって異なる

iDeCoは誰でも加入できますが、掛金の上限は職業によって違います。

- 会社員:月額1.2万円〜2.3万円

- 公務員:月額1.2万円

- 自営業:月額6.8万円

- 専業主婦(夫):月額2.3万円

自分がどの区分に当てはまるか確認しておく必要があります。

③ 手数料がかかる

iDeCoは加入時・運用中・受け取り時に少額の手数料がかかります。 ただし、長期で積み立てる場合は影響は小さく、 節税効果の方が圧倒的に大きいケースがほとんどです。

NISAとの違いを整理

どちらが良いというより、 目的が違うため“併用するのが最強” です。

まとめ

iDeCoは「自分で作る年金制度」であり、 積み立て・運用・受け取りのすべてで税制優遇が受けられる、非常に強力な仕組みです。

ただし、60歳まで引き出せないという制約があるため、 生活費として使う可能性のあるお金はNISA、 老後資金として確実に積み立てたいお金はiDeCo、 というように使い分けるのが理想的です。

NISAとiDeCoを上手に組み合わせることで、 短期・中期・長期の資産形成をバランスよく進めることができます。

当ブログでは、短期売買ではなく、中長期的な視点に基づく株式投資を主なテーマとして取り上げていきます。 次回は実際に証券口座を作成して株式投資を始める前に把握しておく必要がある「リスク許容度について」を公開予定です。引き続きご覧いただければ幸いです。

免責事項

この記事は、投資収益の保証、特定の商品の勧誘、売買の推奨等を目的としたものではありません。最終的な投資や契約の決定はご自身で判断してください。

コメント