■はじめに

2024年から新NISA制度がスタートしました。

前回の記事では、筆者がNISAを始めたきっかけや失敗談について紹介しました。

今回は、新NISAのつみたて投資枠を活用して、2024年から現在(2026年6月時点)までどのような資産運用を行っているのか、実際の運用状況を交えながら紹介したいと思います。

あくまでも筆者個人の運用方法であり、必ずしも同じ商品を購入することを推奨するものではありません。資産運用の一例として参考にしていただければ幸いです。

■証券口座はSBI証券を利用

筆者は現在、SBI証券でNISA口座を開設しています。

これまでに、

- SBI証券

- マネックス証券

- PayPay証券

- moomoo証券

など複数の証券口座を開設した経験がありますが、現在は主に

- SBI証券

- moomoo証券

の2つを利用しています。

証券口座を開設する際、どの証券会社を選べばよいか分からなかったため、リベラルアーツ大学の両学長のYouTube動画などを参考にしました。

当時は、

- 楽天証券

- SBI証券

のどちらかにしようと考えていました。

しかし、妻は楽天証券を利用しており、筆者自身は楽天カードを持っておらず楽天経済圏も利用していなかったため、SBI証券を選択しました。

なお、現在SBI証券とmoomoo証券を利用している理由や、それぞれの特徴については別記事

「NISA投資体験談 ~証券口座編(証券口座はどれがいいの?)~」

で詳しく解説したいと思います。

■現在積み立てている商品

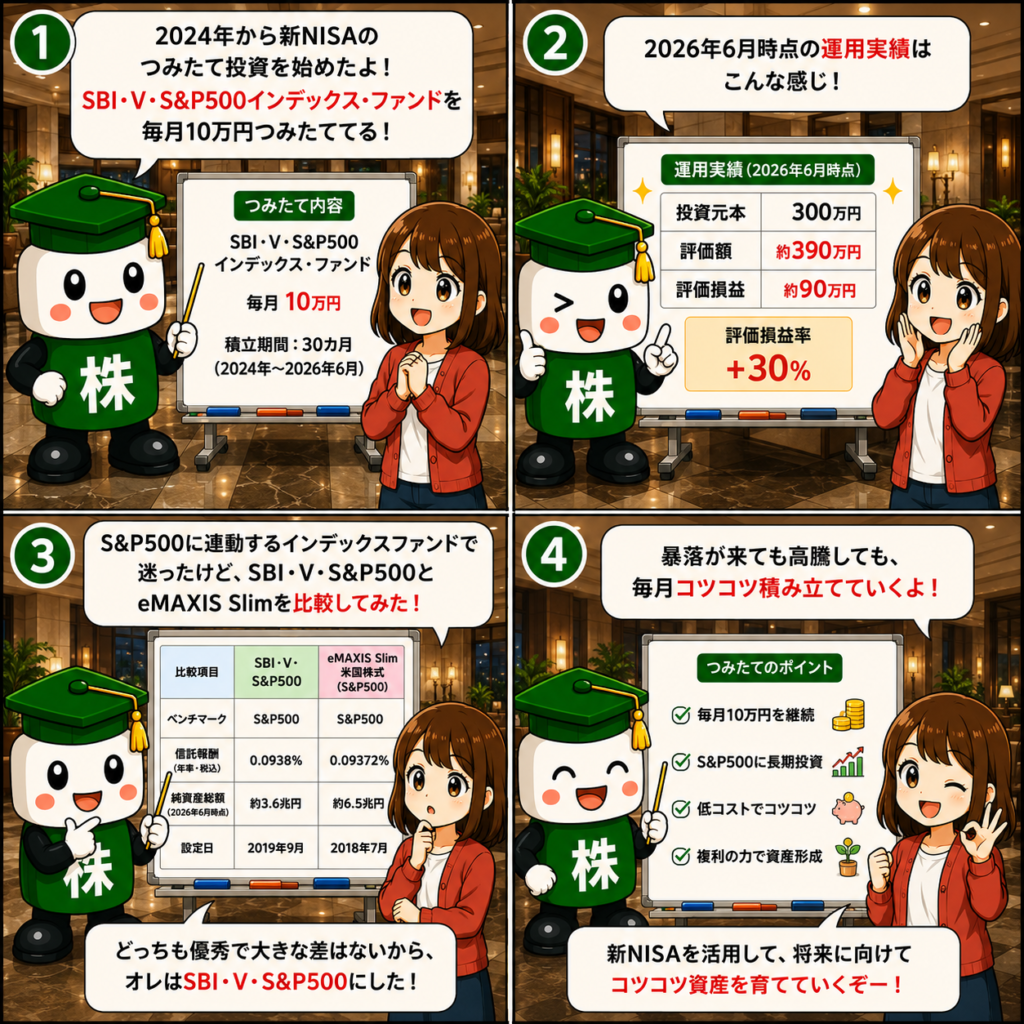

筆者が新NISAつみたて投資枠で毎月購入している商品は、

SBI・V・S&P500インデックス・ファンド

です。

2024年から毎月10万円を積み立てています。

2026年6月時点(約2年半)では、

- 積立期間:約30か月

- 投資元本:約300万円

- 評価額:約390万円

- 評価損益:約90万円

となっており、

約+30%

の運用成績となっています。

もちろん今後も同じような成績が続く保証はありません。

しかし、銀行預金ではなかなか得られないリターンを、しかもNISA制度によって非課税で受け取れる点は非常に魅力的だと感じています。

■暴落しても積み立てを続ける考え方

投資をしていると、

- 株価が急上昇する時期

- 株価が急落する時期

の両方を経験します。

筆者も今後、大きな暴落を経験する可能性があると考えています。

しかし、積立投資のメリットは、

「高い時も安い時も機械的に購入し続けられること」

にあります。

暴落時は不安になりますが、安く買えるチャンスでもあります。

長期目線で考えれば、毎月コツコツ積み立てることで複利効果も期待できるため、今後も継続する予定です。

■なぜSBI・V・S&P500を選んだのか?

筆者は米国を代表する500社で構成される

S&P500指数

に連動する商品へ投資したいと考えていました。

候補としては、

- SBI・V・S&P500インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

の2つで悩みました。

最終的に妻がeMAXIS Slimを購入していたため、筆者はSBI・V・S&P500を選択しました。

■SBI・V・S&P500とeMAXIS Slimの比較

| 項目 | SBI・V・S&P500 | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|

| 運用会社 | SBIアセットマネジメント | 三菱UFJアセットマネジメント |

| ベンチマーク | S&P500 | S&P500 |

| 信託報酬 | 非常に低い | 非常に低い |

| 純資産総額 | 十分大きい | 業界最大級 |

| 人気度 | 高い | 非常に高い |

| 投資対象 | 米国大型株500社 | 米国大型株500社 |

筆者の感覚では、

どちらを選んでも大きな差はない

と考えていますが、比較表からもeMAXIS Slim 米国株式(S&P500)の方が無難かと思います。

■筆者が重視しているポイント

投資信託を比較する際、筆者が特に確認している項目は次の2つです。

① 純資産総額

純資産総額が大きいほど、多くの投資家に支持されている商品と考えられます。

また、純資産が極端に小さいファンドは繰上償還されるリスクもあるため、できるだけ規模の大きな商品を選ぶようにしています。

② 信託報酬(コスト)

投資信託は長期運用が前提です。

そのため、年間数%の違いではなくても、

0.1%

0.2%

の差が10年、20年続くと大きな差になります。

地味な部分ですが、非常に重要なポイントだと思います。

■妻の運用状況

妻は楽天証券のNISA口座で、

eMAXIS Slim 米国株式(S&P500)

を積み立てています。

積立額は、

- 当初:5万円

- その後:8万円

- 現在:10万円

と段階的に増額しています。

現在は専業主婦ですが、これまでの貯金を投資へ回しながら資産形成を行っています。

夫婦それぞれで証券会社や投資信託は異なりますが、長期で積み立てを継続するという考え方は共通しています。

■まとめ

新NISA制度が始まって約2年半が経過しました。

筆者自身、

- 元本300万円

- 評価額約390万円

- 評価益約90万円

という結果となり、積立投資の効果を実感しています。

もちろん将来の株価は誰にも予測できません。

しかし、

- 長期投資

- 積立投資

- 低コストインデックスファンド

という基本を守りながら継続することが、資産形成への近道だと考えています。

今後も運用を継続しながら、その経過を株-STUDYで発信していきたいと思います。

■次におすすめの記事

当ブログでは、短期売買ではなく、中長期的な視点に基づく株式投資を主なテーマとして取り上げていきます。

免責事項

この記事は、投資収益の保証、特定の商品の勧誘、売買の推奨等を目的としたものではありません。最終的な投資や契約の決定はご自身で判断してください。

コメント