会社員として働いていると、「企業年金」や「DB」という言葉を耳にしたことがある方も多いのではないでしょうか。

前回の記事では、会社員が活用できる資産形成制度として「確定拠出年金(DC)」について解説しました。DCは会社が掛金を拠出し、そのお金を従業員自身が運用する制度でした。

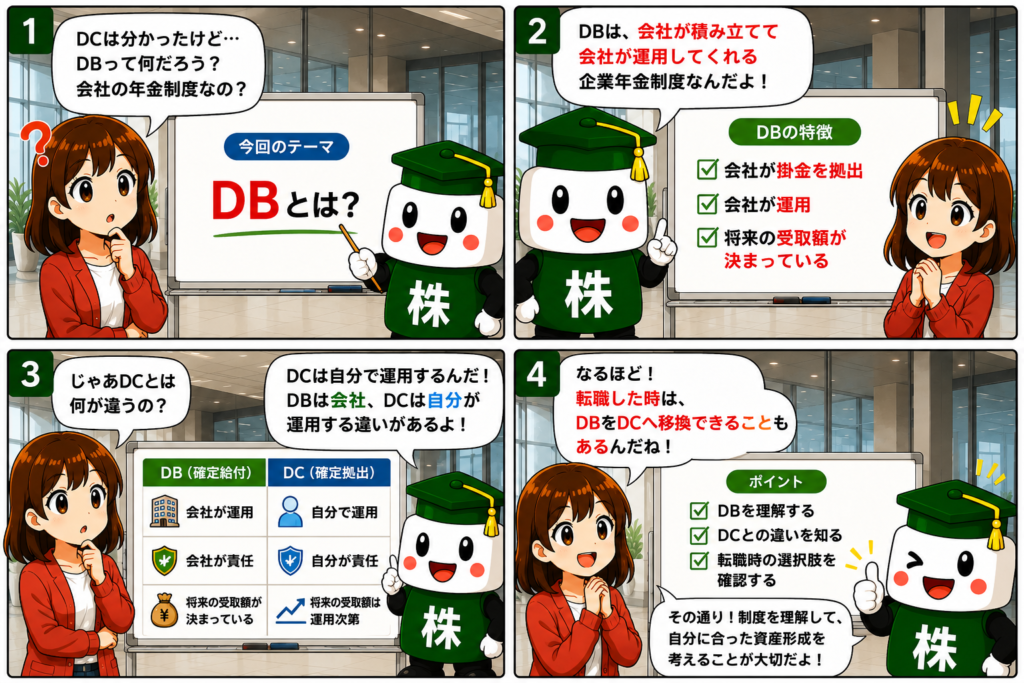

一方で、今回紹介する「確定給付企業年金(DB)」は、会社が掛金を積み立てるだけでなく、運用も会社側が行う制度です。

私自身、転職を経験しているのですが、その際にDBからDCへ資産を移換できることを知り、最終的にDCへ移換して自分で運用することを選択しました。

今回は、DBとはどのような制度なのか、DCとの違い、転職時の取り扱いなどを初心者向けにわかりやすく解説します。

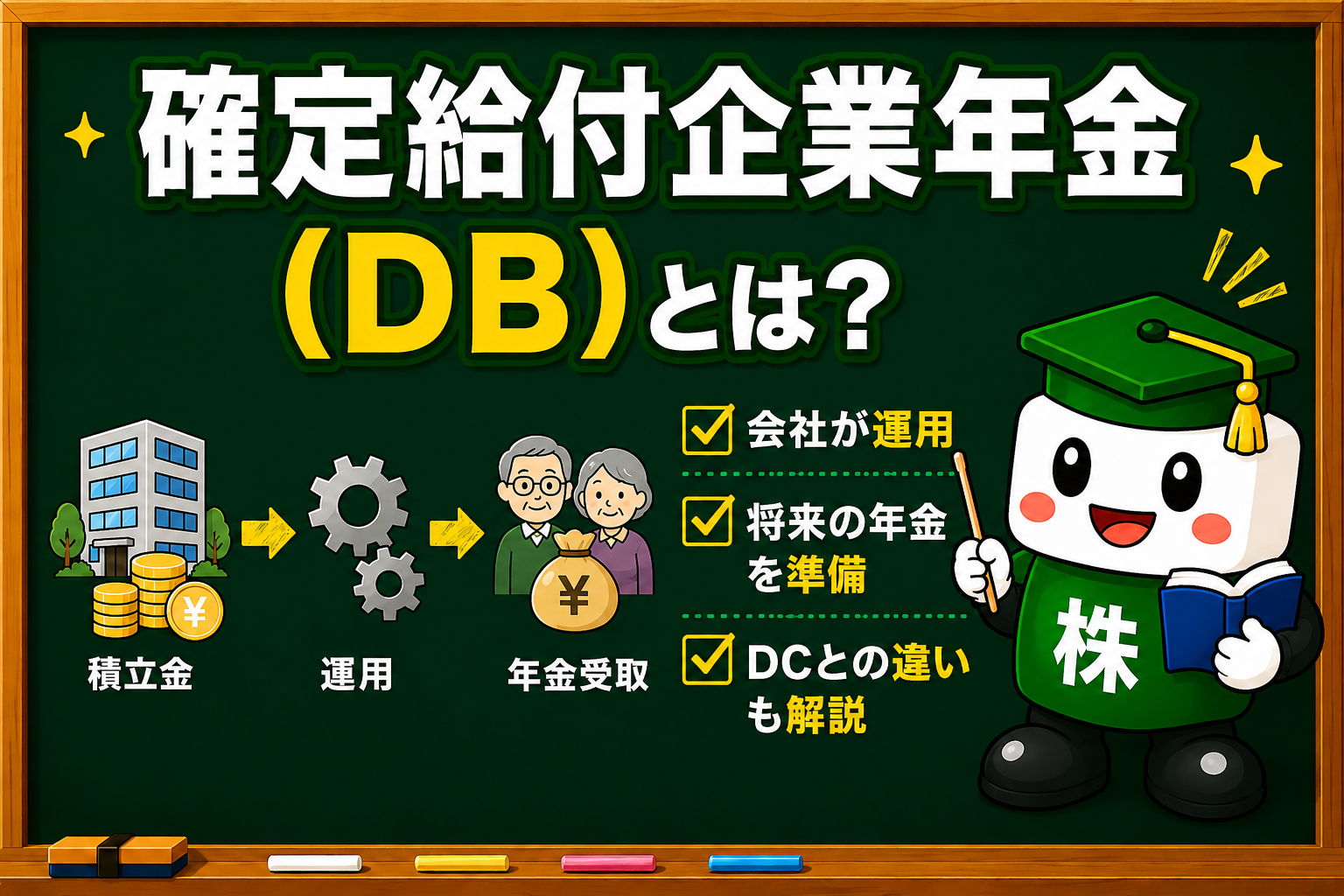

■確定給付企業年金(DB)とは?

確定給付企業年金(Defined Benefit:DB)とは、会社が従業員のために掛金を積み立て、運用まで行ってくれる企業年金制度です。

将来受け取れる年金額があらかじめ定められていることが特徴で、「確定給付」という名前の由来にもなっています。

DCでは運用結果によって将来受け取れる金額が変わりますが、DBでは会社側が運用責任を負うため、従業員は運用を意識しなくても老後資金を準備できます。

簡単に言うと、

- DC:会社が積み立て、従業員が運用

- DB:会社が積み立て、会社が運用

という違いがあります。

■どんな会社がDBを採用しているの?

DBは比較的歴史の長い大企業で採用されていることが多い制度です。

例えば、

- 製造業

- インフラ企業

- 金融機関

などで導入されているケースが多く見られます。

一方で、近年設立された企業やベンチャー企業では、DBではなくDCのみを導入しているケースも増えています。

企業側から見ると、DBは将来の給付額を保証する必要があるため負担が大きく、近年はDCへ移行する企業も増えているのが実情です。

■会社はDBの資産をどのように運用しているの?

DBで積み立てられたお金は、会社や企業年金基金が運用しています。

運用先としては、

- 国内株式

- 外国株式

- 国内債券

- 外国債券

- 不動産

- オルタナティブ資産

などがあります。

イメージとしては、大規模な機関投資家が行う分散投資に近いです。

従業員は運用内容を細かく選ぶことはできませんが、その代わり専門家が運用してくれるというメリットがあります。

■DBのメリット・デメリット

メリット

① 自分で運用する必要がない

投資知識がなくても老後資金を準備できます。

② 運用責任を負わなくてよい

運用結果が悪くなった場合でも、基本的には会社側が責任を負います。

③ 福利厚生として非常に優秀

会社が将来のために積み立ててくれるため、実質的な給与の一部とも言えます。

デメリット

① 自分で運用方針を決められない

積極的にリターンを狙いたい人には物足りない場合があります。

② 制度内容が分かりにくい

「DBがあること自体を知らなかった」という人も少なくありません。

③ 高いリターンを狙いにくい

安定運用が基本となるため、長期的な期待リターンはDCより低くなる可能性があります。

■DBとDCを両方導入している会社もある

企業によっては、

- DBのみ

- DCのみ

- DB+DC

という複数のパターンがあります。

私自身も、前職・現職ともにDBとDCの両方を導入している企業に在籍していました。

ここで気になるのが、

「現職のままDBをDCへ移換できるの?」

という点です。

結論から言うと、原則として現職中にDBをDCへ自由に移換することはできません。

なぜならDBの資産は会社の年金制度の中で管理されているためです。

ただし、一部企業では「選択制DC」や「ライフプラン制度」などを採用しており、DB部分を減らしてDC部分を増やせる場合があります。

制度は会社ごとに異なるため、自社の制度を確認してみることをおすすめします。

■転職時はDBからDCへ移換できる

一方で、転職時にはDBからDCへ資産を移換できるケースがあります。

私自身も転職の際にこの制度を利用しました。

なぜ移換できるのかというと、退職によってその会社のDB制度から離れるためです。

退職後は、

- DBに残す

- 企業年金連合会へ移換する

- DCへ移換する

などの選択肢が発生します。

私は投資経験もあり、自分でインデックスファンドを選んで運用した方が長期的なリターンを期待できると考えたため、DCへの移換を選択しました。

■DBからDCへ移換するメリット・デメリット

メリット

- 自分で運用商品を選べる

- インデックス投資ができる

- 高いリターンを狙える可能性がある

- NISAやiDeCoで学んだ知識を活かせる

デメリット

- 運用結果は自己責任

- 元本保証がない

- 投資知識が必要

投資経験がある方には魅力的な選択肢ですが、全員におすすめできるわけではありません。

■まとめ

確定給付企業年金(DB)は、会社が掛金の拠出から運用まで行ってくれる会社員向けの年金制度です。

自分で運用する必要がない反面、運用方針を自由に決めることはできません。

また、DBとDCの両方を導入している企業もありますが、現職中にDBからDCへ移換できるケースは限定的です。

一方で転職時には資産をDCへ移換できる場合があり、私自身もその制度を利用しました。

大切なのは、「DBだから良い」「DCだから良い」と決めつけるのではなく、自分の投資経験やリスク許容度に合わせて選択することです。

制度を正しく理解し、自分の将来の資産形成に役立てていきましょう。

■次におすすめの記事

確定給付企業年金(DB)について理解できた方は、次に「確定拠出年金(DC)」や「iDeCo」についても学んでみましょう。

DBは会社が掛金の拠出や運用を行う制度ですが、DCやiDeCoは自分自身で運用商品を選び、資産形成を行う制度です。

企業年金制度の全体像を理解することで、自分に合った老後資産形成の方法が見えてきます。

確定拠出年金(DC)について知りたい方はこちら

DC(企業型確定拠出年金)は、会社が拠出した掛金を従業員自身が運用する制度です。運用商品の選び方やマッチング拠出についても分かりやすく解説しています。

iDeCo(個人型確定拠出年金)について知りたい方はこちら

iDeCoは自分で掛金を積み立て、自分で運用する私的年金制度です。掛金が全額所得控除になるなど、大きな節税メリットがあります。

当ブログでは、短期売買ではなく、中長期的な視点に基づく株式投資を主なテーマとして取り上げていきます。

免責事項

この記事は、投資収益の保証、特定の商品の勧誘、売買の推奨等を目的としたものではありません。最終的な投資や契約の決定はご自身で判断してください。

コメント