会社へ入社したときの研修で、

「確定拠出年金(DC)の説明を受けたけど、よく分からなかった…」

という経験をした人も多いのではないでしょうか?

実際、社会人1年目というのは、

- 仕事

- 人間関係

- 給料

- 社会保険

など覚えることが多く、DCについて深く理解する余裕はなかなかありません。

そのため、

「初期設定のまま何年も放置していた」

という人も少なくありません。

筆者自身も、入社当初はDCをよく理解しておらず、初期設定のまま約5年間放置していました。

しかし後になって、

「DCは老後資産形成において非常に重要な制度」

だと気づき、運用内容を見直しました。

そこで今回は、

- 確定拠出年金(DC)とは?

- 誰が対象なの?

- どんな運用ができるの?

- マッチング拠出とは?

などについて、初心者向けにわかりやすく解説していきます!

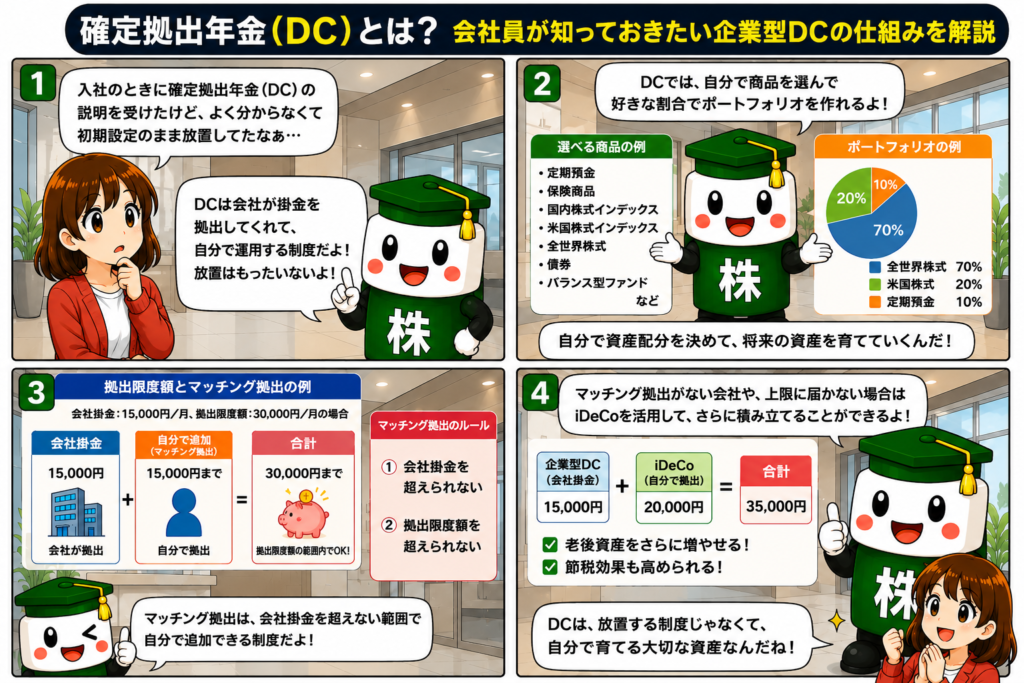

■確定拠出年金(DC)とは?

確定拠出年金(DC)とは、

「会社や自分が積み立てたお金を、自分で運用して老後資産を作る制度」

です。

正式には、

「Defined Contribution(確定拠出年金)」

と呼ばれています。

一般的な会社員の場合は、

「企業型DC」

として導入されているケースが多いです。

会社が毎月掛金を拠出し、そのお金を自分で運用していきます。

つまり、

「会社が積み立ててくれる投資口座」

のようなイメージです。

ただし、将来受け取れる金額は保証されているわけではなく、

「どの商品で運用するか」

によって将来の資産額が変わります。

■誰が対象なの?

企業型DCは、

「制度を導入している会社の従業員」

が対象です。

そのため、

- すべての会社にあるわけではない

- 自営業の人は基本的に対象外

となります。

一方で、自営業や会社員個人が加入する制度として、

「iDeCo(個人型確定拠出年金)」

があります。

つまり、

- 企業型DC → 会社制度

- iDeCo → 個人制度

という違いがあります。

■DCではどんな運用ができる?

DCでは、会社が用意した商品の中から、自分で運用商品を選択します。

選べる商品は会社によって異なりますが、一般的には、

- 定期預金

- 保険商品

- 国内株式インデックス

- 米国株式インデックス

- 全世界株式

- 債券

- バランス型ファンド

などがあります。

そして、これらを

「好きな割合で組み合わせる」

ことができます。

例えば、

| 商品 | 割合 |

|---|---|

| 全世界株式 | 70% |

| 米国株式 | 20% |

| 定期預金 | 10% |

のように、自分で資産配分(ポートフォリオ)を決めることができます。

つまりDCは、

「老後資産用の積立投資」

を自分で設計できる制度なのです。

■初期設定のまま放置するのは勿体ない?

ここが非常に重要なポイントです。

入社時はよく分からず、

「初期設定のまま」

になっている人も多いと思います。

実際、企業型DCでは、

- 元本確保型

- 定期預金

- 安定重視型

などが初期設定になっていることもあります。

もちろん、

「安定重視=悪」

ではありません。

ただ、20代〜30代など、まだ長期間運用できる人の場合、

「資産形成のチャンスを活かしきれていない」

可能性もあります。

例えば、

- 全世界株式

- S&P500

などへ長期積立した場合と比較すると、将来の資産額に差が出る可能性があります。

そのため、

「自分のリスク許容度に合った運用」

を考えることが大切です。

■拠出限度額とは?

企業型DCには、

「毎月積み立てられる上限額」

があります。

これを、

「拠出限度額」

と呼びます。

ただし、この上限額は、

- 会社制度

- 他の企業年金の有無

- マッチング拠出の有無

などによって変わります。

例えば、

| 内容 | 金額 |

|---|---|

| 会社掛金 | 15,000円 |

| 制度上限 | 55,000円 |

だったとしても、

「残り40,000円を自由に追加できる」

わけではありません。

会社制度や法律上の条件によって、追加できる上限が決まっています。

■マッチング拠出とは?

マッチング拠出とは、

「会社掛金に加えて、自分でも追加で積み立てできる制度」

です。

例えば、

| 内容 | 金額 |

|---|---|

| 会社掛金 | 15,000円 |

| 自分で追加 | 15,000円 |

| 合計 | 30,000円 |

のように、自分でも掛金を追加できます。

ただし、

① 会社掛金を超えられない

② 拠出限度額を超えられない

というルールがあります。

つまり、

会社掛金が15,000円なら、

自分で追加できるのも最大15,000円までとなります。

■マッチング拠出がない場合はiDeCoも活用できる

会社によっては、

「マッチング拠出制度がない」

場合もあります。

その場合、

「もっと積み立てしたい!」

と思っても、企業型DCだけでは追加できません。

そんなときに活用できるのが、

「iDeCo」

です。

企業型DCとiDeCoを組み合わせることで、

- 老後資産をさらに増やせる

- 節税効果を高められる

というメリットがあります。

例えば、

| 制度 | 掛金 |

|---|---|

| 企業型DC | 15,000円 |

| iDeCo | 20,000円 |

| 合計 | 35,000円 |

のように、会社制度だけでは足りない部分をiDeCoで補うイメージです。

※iDeCoについては別記事で詳しく解説していますので、興味のある方はぜひこちらもご覧ください。

▶ iDeCoとは? ~初心者でもわかる“自分で作る年金制度”を解説~

■まとめ

確定拠出年金(DC)は、

「会社が用意してくれる老後資産形成制度」

です。

しかし、

「自分で運用商品を選ぶ必要がある」

という特徴があります。

そのため、

- 初期設定のまま放置しない

- 自分のリスク許容度を考える

- 長期目線で資産形成する

ことが大切です。

DCは、

「放置する制度」ではなく、

「自分で育てる資産」

という意識を持つことで、将来の資産形成に大きな差が生まれるかもしれません。

会社の毎月の掛け金はいくらなのか?自身の職位(階級)などによっても変わる場合もありますし、マッチング拠出制度はあるのか、や、拠出限度額はいくらでいくらまでマッチング拠出できるのかなど、分からない場合は自分の会社のHPから調べたり、人事部や総務部に聞いてみるといいと思います。

■次におすすめの記事

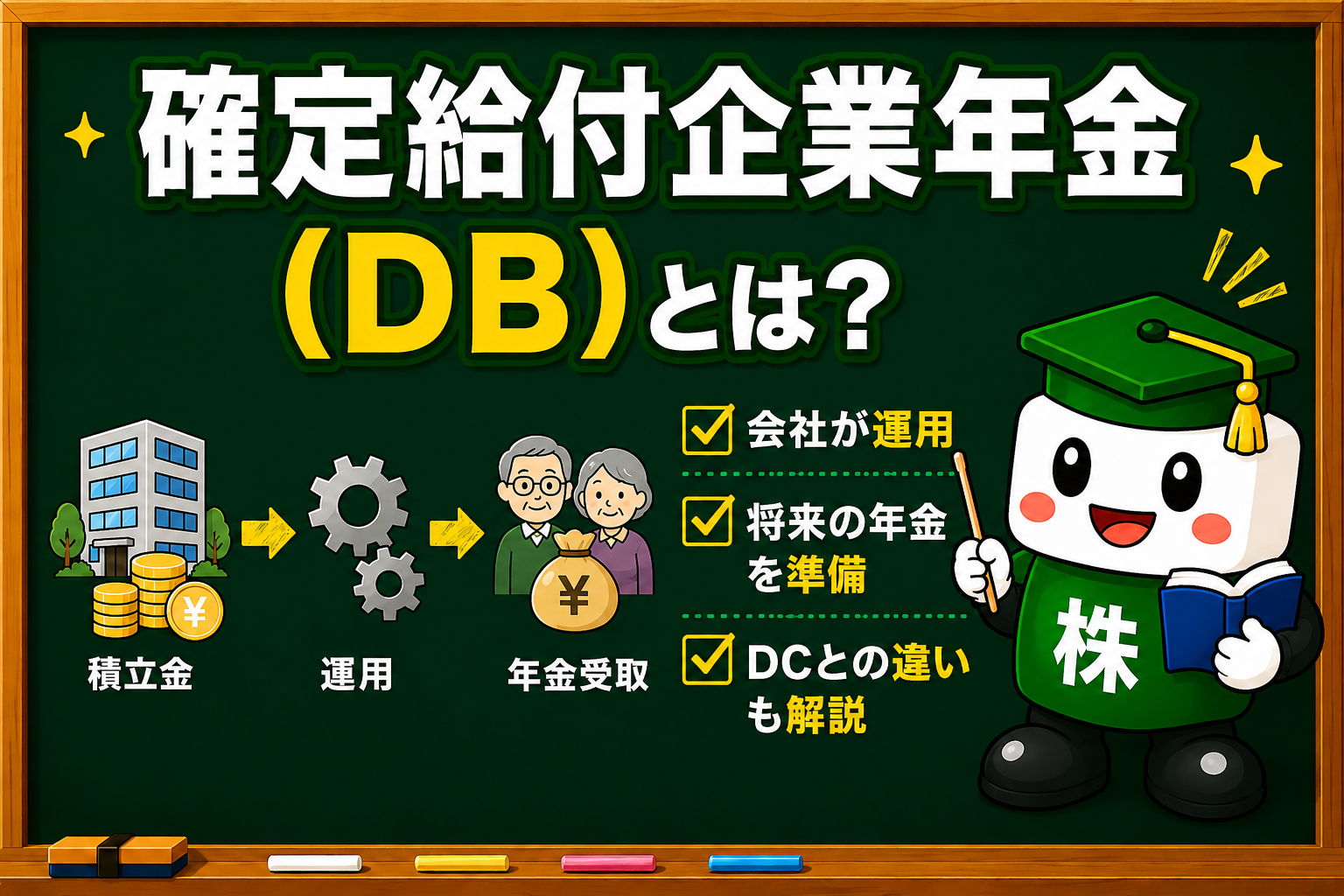

確定拠出年金(DC)について理解できた方は、次に「確定給付企業年金(DB)」や「iDeCo」についても学んでみましょう。

DCは自分で運用商品を選んで資産形成を行う制度ですが、企業によっては会社が運用を行う「DB(確定給付企業年金)」を導入している場合もあります。

また、老後資産形成をさらに強化したい方は、iDeCoを活用することで追加の積立や節税効果を得られる可能性があります。

確定給付企業年金(DB)について知りたい方はこちら

DB(確定給付企業年金)は、会社が掛金の拠出や運用を行う企業年金制度です。DCとの違いや転職時のDB→DC移換についても解説しています。

iDeCo(個人型確定拠出年金)について知りたい方はこちら

iDeCoは自分で掛金を積み立て、自分で運用する私的年金制度です。掛金が全額所得控除になるなど、老後資産形成に役立つ税制優遇制度について解説しています。

次回は、

「確定拠出給付金(DB)とは?」

について、わかりやすく解説していきます!

当ブログでは、短期売買ではなく、中長期的な視点に基づく株式投資を主なテーマとして取り上げていきます。

免責事項

この記事は、投資収益の保証、特定の商品の勧誘、売買の推奨等を目的としたものではありません。最終的な投資や契約の決定はご自身で判断してください。

コメント